本文是〈何時該進場投資台股?〉的後續篇,目的要驗證指數化投資進出場策略。所謂指數化投資是投資標的連結到某個綜合指數的波動,像ETF, Index Fund這兩個投資工具就是。至於什麼又是ETF, Index Fund?有興趣的朋友可自行上網谷歌,網路有一堆中文解釋,如果你看了還是不清楚也沒關係,因為名字都不重要,重要的是投資能否賺到錢,掌控買賣成本讓投資報酬率最大化。

在國內,跟大盤指數連動性高的投資標的代表就是ETF台灣50,代號0050,所以這篇文章我就以台灣50做為登場主角。本文目的是要驗證如何透過邏輯簡易的投資方法,達到令人舒服的獲利。(版主自編註:用舒服一詞的原因後文會解釋,原本是想寫令人滿意的獲利,不過滿意的定義每個人差異太大,有的人非要看到30扒、50扒那種報酬率才叫滿意,有的人是只要能比銀行利率高就叫滿意…。所以用舒服兩字比較接近我想表示的穩健投資。)

在〈何時該進場投資台股?〉前篇文中,我們分析了大盤指數落在某個區間的機率分佈,知道在某個區間進場時見底與見頂的機率有多高。其實在那篇文章中我沒有說白為何要做那樣的統計分析。當初想法是來自《專業投機原理 I》作者Victor Seprandeo在書中公佈的投資技巧,在該書中他寫到:

「趨勢到底是什麼?它們的幅度通常如何?它們的持續的期間又如何?…..我將「道瓊工業指數」的歷史價格走勢加以歸類,登錄它們的幅度(價格走勢相對於先前高點或低點的百分率幅度)與期間(價格走勢所持續的日數),並繪製統計分配的圖形。」

《專業投機原理 I》是我認為在股市趨勢書中給我許多幫助的一本。題外話,即然富朋友自稱是價值型的投資者,為什麼還會看一個投機者寫的書?!這邊就要先為作者正名一下,雖然這本書確實是講操盤者的進出場策略,對於基本面分析沒提到什麼,不過不表示Victor的投資理念就是中文認知的投機,反而是很有統計根據。這本書的英文名叫做《Trader Vic: Methods of a Wall Street Master》,中文直譯為《交易員Vic:華爾街大師的投資方法》,字面上可是沒有一個英文字提到投機。只是原則上我仍不會推薦這本書給投資新手閱讀,或是對技術分析了解不足的人,因為裡面有些知識難免會讓人誤以為也做得到,練功不成反著魔。

回到正題,從前篇文可知,統計大盤盤勢在50%上下分水嶺約在指數6500點。所以在不追求超額報酬的情況下,我用數據來分析台灣50從掛牌交易開始,持續在大盤6500點(後面簡稱基準線)以下買進,然後等到上漲到8000-9000點區間時賣出,驗證這樣的邏輯能夠獲得的報酬有多少?至於為何選在8000點以上就開始賣?因為從前篇文統計,過去二十年大盤在8000點以上的時間只佔不到20%,我相信多數人都不是神人可以精確預測頭部區,所以不貪心選擇見好就收在8000點開始往上賣。

買進跟賣出的條件

- 當大盤在6500點以下時,用平均買入的概念買ETF台灣50。

- 當大盤在6500-8000點之間時,按兵不動笑看盤勢變化。

- 當大盤漲到8000點以上時開始賣出,原則上在漲到9000點以前出清手中持有的台灣50。之後再等待條件1的出現。

買入賣出時間點與成本計算

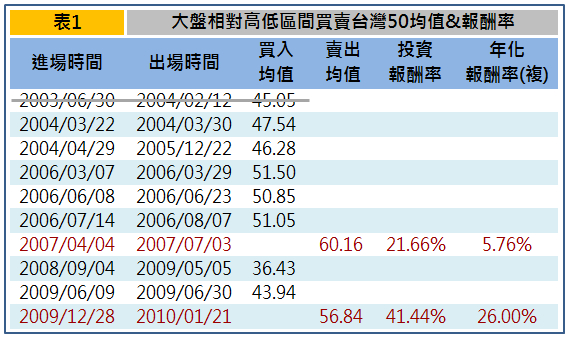

台灣50基金從2003年6月25日開始交易,當時正逢美國科技股泡沫破裂後的股災,考量這段時間股價太低,所以驗證時先假設排除這段時間有進場,以免基期過低投資報酬率過高而失準。2004年股災過後大盤開始反彈過基準線,在2004/3/22收盤又再度落於基準線以下,此時如果開始分批買進台灣50,直到2004/3/30共買入台灣50的平均價為47.54。以此類推,之後如果大盤再度掉到基準線以下一樣用平均法買入。

上表整理從2003年6月以來大盤在基準線以下買入台灣50的平均值。有許多方法都可以平均值買到台灣50,比如定期定額、定期不定額就是。表中平均值的算法則為日收盤價總平均。比如2004/03/22到2004/03/30共有七個交易日,這七個交易日台灣50的收盤均價就是47.54。

同樣地,等遇到大盤在8000-9000點區間時就開始分批賣出。從表中可知,過去七、八年來,大盤在8000點以上的時間並不常見(與前篇文統計相符,8000點以上只佔少數時間),從2004年開始買進後遇到第一個可賣出點就是在2007年的4月到7月,這段時間平均可賣到60.16均值。特別說明,當時表中所計最後出場時間是2007/07/03,實際上如果你在這之後還在出清台灣50你的獲利會更高,因為大盤從4號開始就突破9000點,直到隔年1月才跌回8000點以下,顯示這段期間有很充裕時間可以賣出。不過為了把投資流程盡量合理地驗證,我們只統計在8000-9000點的區間均價,而實際執行上應該也會在大盤突破9000點之前就賣光手中持有部位,而且合理來說應該要在過8000點不久就把大部份的獲利落袋。

有賣出時間點就可檢視統計數據第一次投資報酬率,從2004年開始依條件買進,直到2007年7月賣光手中台灣50,這中間可賺到的價差報酬率為21.66%,3.5年的時間年化報酬率為每年複利5.76%成長。每年5.76%算多還是不多?富朋友認為在這種不複雜,清楚知道進出場點,不佔用太多時間的條件下,5.76%是令人滿意的!看看那些年我們一起存過的銀行,一年期銀行定存利率根本不到2.5%:

(從2003年開始,台灣銀行1年期定存利率就多處在2.5%以下,到了2008年已不到1.5%)

好戲在後頭,2007年7月賣出之後大盤就在基準線上方來回振盪,直到2008年金融海嘯後又開始掉到基準線以下,此時股價跳樓大拍賣是有耐心的投資人獲利的大好機會,當時勇於買進股票的人應該之後都獲利可觀,那時更是長期投資人進場掃貨的好時間。(掃貨一詞雖然過於激進,但難得的股災用掃貨來形容比較爽啦!)果然,接著大盤開始反彈,耐心等待不到二年大盤就又再度站上可以實現獲利的8000-9000點區間。結算下來價差投資報酬率為41.44%,一年半的時間年化報酬率為複利26%成長。當時的勇氣在後來換到了現金。

基準線6500點跟大盤十年均線相比

前文說過用6500點當買入基準線是依據統計的結果。如果把大盤的十年均線調出來比較會發現,此基準線在過去幾年跟十年均線是相似的,此點給了解技術分析中長均線的朋友一點參考。

當然,統計結果雖然滿意,但未來仍是不可預測,所以這也是我常提到投資不是光知道買進賣出點就好,投資心態跟投資策略的適應性往往也佔了不少的因素。

最後,再好的投資策略都有缺點,底下就整理這套分析邏輯在實行的優缺點:

先說缺點:

- 因為考量的參數不多,只有掌握買賣點跟買入方法,短期出現的績效誤差較大。

- 投資時間屬於中長期,之中極可能遇到帳面虧損時候,耐不住的投資人會提早退出。 看到別人短期獲利高時只能暗自哭泣。偶爾需要使出海賊王魯夫的霸氣才能承受住市場的波動拳。

- 出清持有部位後,大盤如續創波段新高時只能捶心肝。

- 方法過於簡單讓人不敢相信。無法引起欲追求降龍十八掌不傳世絕學的人,對於習慣把投資講得太難的人不能接受。

- 需提防在通貨膨脹及政府貨幣、資金政策影響下,導致指數在基準線以下出現的機會愈來愈少。

再說優點:

- 不用花太多時間盯盤,只要每晚打開電視看大盤指數就好。

- 邏輯簡單,適合投資剛入門的人,或是遲遲無法在投資市場上獲利的人。

- 此套方法可視為先求穩的投資策略,熟悉後再求準,找出自己的高報酬基準線。

- 有過一次獲利經驗後,大盤小跌時會微笑,大跌時會傻笑,狂跌時會哈哈大笑。但要承受周圍投資朋友對你幸災樂禍的不滿。

- 因為不需花太多時間跟精力,持有部位時也睡得安穩,整過投資過程都很舒服自在。

結語:投資沒想像中的難,此邏輯適合追求穩定、時間不多、想要長期報酬可觀的人參考。當熟悉這樣的買賣進出點邏輯後,進一步還可以優化買入與賣出策略,讓持有的成本均值價位更低,投資報酬率愈高。

<本文為筆者觀察之研究記錄,不得做為讀者自行投資買賣依據,亦不做為任何收費利益之用途,讀者自行投資參考時仍需審慎評估。如讀者對文章內容想進一步討論,除涉及買賣價位筆者不回覆,其餘歡迎留言或mail給筆者一同研究。>

延伸閱讀相關文章

沒有留言:

張貼留言